Nuestro próposito

Nuestro principal propósito es contribuir a tu felicidad, pues servicios impositivos básicos es un servicio muy diferente a lo que ya conocés. Es por ello

que le brindamos al cliente un servicio a medida, económico y rápido, caracterizado por el trato personal, con la finalidad de liberarlo de preocupaciones respecto de sus

asuntos impositivos, permitiéndole colocar su atención y su tiempo en los proyectos o actividades, que realmente le interesan.

Servicios

- Alta y Baja en Ingresos Brutos.

- Declaraciones Juradas de Ingresos Brutos.

- Monotributo.

- Regularización Impositiva.

- Atención de cualquier clase de consultas (por mail) sin cargo.

- Notas de Actualidad.

- Otras prestaciones.

¡Gracias a Dios! Aumentará el salario! https://t.co/mbWAi6DylL #SalariosDignosYA #SalarioMinimo #sueldos pic.twitter.com/qXJerdwucV

— SIB (@SIBImpuestos) 20 de mayo de 2016

¿Quienes somos?

Somos un equipo integrado por un Contador y un estudiante avanzado de Contabilidad, con experiencia en la gestión de impuestos de personas humanas y jurídicas, debido a nuestro trabajo en

dos estudios reconocidos de la provincia de Mendoza.

Nuestra historia y filosofía.

Servicios Impositivos Básicos comienza siendo un pensamiento en febrero del 2013.

Después de un tiempo de trabajar en estudios contables comenzamos a pensar en las personas, en los problemas que tienen, en la inseguridad que les provoca el tener sus impuestos desordenados, atrasados, el no poder seguir la gestión que el contador hace de sus impuestos y un día se nos ocurrió ponernos en su lugar.

Fue así que entendimos que alguien debía dar un paso adelante en la prestación de servicios impositivos... básicos.

Nos preguntamos entonces: ¿Tan difícil es brindarle a las personas un servicio que los deje tranquilos? ¿No es acaso lo que todos quieren?

Durante nuestra estadía en estos estudios contables observamos ciertas cosas que nos llamaron la atención. Una de ellas es que las personas buscan usualmente contadores de renombre o estudios contables, porque es lo que les da seguridad y es lo que conocen. Es así que muchos estudios contables y contadores de renombre se llenan de clientes y logran así un mejor posicionamiento, reconocimiento y crecimiento económico, pero la verdad es que muchas veces están saturados de trabajo y no pueden cumplir al 100% con las expectativas y tareas que le demandan sus clientes (y ni les contamos si estos son pequeños clientes), por lo que realizan trabajos incompletos o en muchos casos solucionan los problemas (esto es verdad) pero sólo con parches y la tranquilidad del cliente no perdura en el tiempo. A esto se suma que el gran volumen de actividad no les permite relacionarse con todos sus clientes de una manera afectuosa y humana.

¿Y por qué te contamos esto? ¿Qué tiene que ver esto con nuestra historia? Bueno, tiene que ver porque Servicios Impositivos Básicos nace con el objetivo de brindar un servicio al cliente recordando que primero es persona... recordando que primero es ser humano. A esto hacemos referencia cuando decimos que Servicios Impositivos Básicos es un servicio diferente. Es diferente porque buscamos la tranquilidad de nuestro cliente y relacionarnos con él, contarle como están sus cosas, cuales son los pasos a seguir para poder hacer un trámite u otro, acompañarlo a hacer esos trámites, tenderle la mano y decirle siempre: "tranquilo, de alguna forma lo vamos a solucionar".

En el mundo globalizado en que vivimos son pocos los que han tomado esta actitud de acercamiento humano que nos hace tanta falta, es así que el día 21 de octubre del 2015 nace Servicios Impositivos Básicos, con un gran objetivo, contribuir a la felicidad de las personas y con solo dos personas que componían el Equipo. A este proyecto se sumó una 3° persona de la cual recibimos un gran apoyo y es un soporte maravilloso.

Todo lo que hacemos está basado en un pensamiento que creemos que se ha convertido en el pilar de lo que hacemos. Ese pensamiento es: ¡el que no vive para servir, no sirve para vivir!

Y dicho todo esto: ¡TE DAMOS LA BIENVENIDA OFICIAL A NUESTRO SITIO WEB Y ESPERAMOS QUE LO DISFRUTES Y QUE LO RECORRAS! Vas a darte cuenta rápidamente que es muy distinto a los sitios web de los estudios contables y jurídicos que puedas conocer y es porque está pensado no sólo para brindar un servicio sino también para cubrir nuestro principal objetivo, ¿te acordás cuál es?... ¡contribuir a la felicidad de las personas! No lo olvides.

El EQUIPO DE SERVICIOS IMPOSITIVOS BÁSICOS

Últimas Publicaciones

Nueva App de Monotributo

Para todos aquellos monotributistas curiosos que quieren saber un poco más acerca de su situación fiscal en relación a su monotributo, ya se encuentra disponible la app en la playstore.

Además te comentamos que el servicio que se usaba en Afip a la hora de darse de alta en monotributo ha cambiado y es para bien. El alta en monotributo es ahora más sencilla y rápida, lo cual siempre se agradece. De todas formas y como siempre hemos recomendado, la ayuda de un contador es muy importante ya que no solo se debe realizar la inscripción en monotributo sino también la inscripción en ingresos brutos, algo que los contribuyentes pasan a menudo por alto, y la liquidación de dicho impuesto, lo cual es sencillo para quien conoce como hacerla pero, dependiendo el caso, se dan situaciones especiales que complican un poco su liquidación.

Los invitamos a descargar la aplicación de monotributo, lo que les permitirá:

- Conocer su constancia de inscripción.

- Adherirse al monotributo.

- Obtener información sobre el Monotributo.

Demás está decir que siempre pueden hacernos las consultas que quieran y visitarnos en nuestra página para estar informados de los todos los cambios.

Todos a vender con Postnet

Con el fin de mantenerte actualizado en servicios impositivos básicos te contamos lo que va a estar sucediendo en los próximos meses respecto del uso del postnet y las ventajas y las desventajas para unos y otros.

Para que sea un poco más didáctico este blog lo hemos dividido en dos partes:

- Responsables Inscriptos

- Monotributistas

Con la entrada en vigencia de la resolución 3997/17 la AFIP terminó de tornar en obligatorio el uso del postnet para todas aquellas personas que realicen ventas a consumidores finales.

Contáme, ¿porque me obligan a tener postnet?

El uso del postnet ha sido uno de los objetivos buscados por la AFIP desde hace tiempo y esto es porque la bancarización de las operaciones le permite a este organismo hacer un control más sólido de las operaciones que realizan quienes venden a consumidores finales.

- RESPONSABLES INSCRIPTOS

¿A partir de cuándo es obligatorio?

|

a) Sección G - COMERCIO AL POR MAYOR Y AL POR MENOR; REPARACIÓN DE VEHÍCULOS AUTOMOTORES Y MOTOCICLETAS y Sección I -SERVICIOS DE ALOJAMIENTO Y SERVICIOS DE COMIDA, con ingresos: |

|

|

1. Mayores o iguales a $ 4.000.000 |

30 de abril de 2017, inclusive |

|

2. Mayores a $ 1.000.000 y menores a $ 4.000.000 |

31 de mayo de 2017, inclusive |

|

3. Menores o iguales a $ 1.000.000 |

30 de junio de 2017, inclusive |

|

b) Sección M - SERVICIOS PROFESIONALES, CIENTÍFICOS Y TÉCNICOS, Sección Q – SALUD HUMANA Y SERVICIOS SOCIALES, Sección R -SERVICIOS ARTÍSTICOS, CULTURALES, DEPORTIVOS Y DE ESPARCIMIENTO y Sección S - SERVICIOS DE ASOCIACIONES Y SERVICIOS PERSONALES, con ingresos: |

|

|

1. Mayores o iguales a $ 4.000.000 |

31 de julio de 2017, inclusive |

|

2. Mayores a $ 1.000.000 y menores a $ 4.000.000 |

31 de agosto de 2017, inclusive |

|

3. Menores o iguales a $ 1.000.000 |

30 de septiembre de 2017, inclusive |

|

c) Secciones no enumeradas en los incisos a) y b), con ingresos: |

|

|

1. Mayores o iguales a $ 4.000.000 |

31 de octubre de 2017, inclusive |

|

2. Mayores a $ 1.000.000 y menores a $ 4.000.000 |

30 de noviembre de 2017, inclusive |

|

3. Menores o iguales a $ 1.000.000 |

31 de diciembre de 2017, inclusive |

¿Qué ingresos debo tener en cuenta a los fines de saber cuándo estoy obligado a tener postnet?

Los ingresos que se deben tener en cuenta son aquellos que conformen el monto total de ingresos brutos anuales que surjan del último balance comercial cerrado con anterioridad al 31 de diciembre de 2015, inclusive, o los obtenidos durante dicho año calendario de tratarse de sujetos que no confeccionan balances comerciales.

En palabras más sencillas: debes tener en cuenta los ingresos totales obtenidos durante el año 2015 si tu ejercicio comercial se encuentra comprendido entre el 01-01-15 al 31-12-15 y si no es así tendrás en cuenta los ingresos del 2014.

¿Qué pasa si desarrollo más de dos actividades?

En caso de desarrollarse dos o más actividades, deberá considerarse la fecha de aplicación correspondiente a la actividad principal declarada ante este Organismo al 31 de diciembre de 2015 y sumarse los ingresos brutos anuales de todas las actividades a los fines de conocer la fecha a partir de la cual estoy obligado.

- MONOTRIBUTISTAS

¿A partir de cuándo es obligatorio?

|

Categorías |

A partir del |

|

F, G, H, I, J y K |

31 de diciembre de 2017, inclusive |

|

A, B, C, D y E |

31 de marzo de 2018, inclusive |

- MULTAS Y CLAUSURA

¿Y si no cumplo con estas disposiciones?

LEY DE PROCEDIMIENTO TRIBUTARIO ARTICULO 40 — Serán sancionados con multa de TRESCIENTOS PESOS ($ 300) a TREINTA MIL PESOS ($ 30.000) y clausura de TRES (3) a DIEZ (10) días del establecimiento, local, oficina, recinto comercial, industrial, agropecuario o de prestación de servicios, siempre que el valor de los bienes y/o servicios de que se trate exceda de DIEZ PESOS ($ 10).

SI EL ARTÍCULO TE FUE ÚTIL O CREES QUE PUEDE SER DE INTERÉS PARA OTRAS PERSONAS TE PEDIMOS QUE LO COMPARTAS EN FACEBOOK DEBIDO A QUE MUCHAS PERSONAS RESULTARAN ALCANZADAS POR ESTAS DISPOSICIONES Y SERÍA BUENO QUE LAS CONOZCAN. ¡¡AYUDÁNOS A AYUDAR!!

EL EQUIPO DE SERVICIOS IMPOSITIVOS BÁSICOS

OTROS ARTÍCULOS QUE PODRÍAN INTERESARTE:

SOS MONOTRIBUTISTA? ¿PLANEAS SERLO? NO TE PIERDAS ESTE ARTÍCULO.

¿Sos monotributista?¿Planeás serlo? NO TE PERDÁS ESTE ARTÍCULO.

¿Porque esto debería interesarme? Esta es la primer pregunta que todos se hacen y quisimos contestarla antes de comenzar con la redacción de este blog.

Hoy en día los contribuyentes ya no pueden estar ajenos a la realidad impositiva porque la importancia de los cambios en las disposiciones del Régimen Simplificado para Pequeños Contribuyentes así lo exigen.

En el siguiente blog compartiremos los cambios más relevantes que han acontecido y los cuales de seguro serán de su interés.

Con la entrada en vigencia (08/02/2017) de la resolución 3990 la AFIP sigue avanzando con las reformas al Régimen Simplificado. La misma prevé:

- Recategorización de Oficio.

La recategorización de oficio por parte del organismo cuando se detecten que los ingresos por los cuales se obtuvo la categoría que actualmente se tiene son inferiores a los gastos que realiza el contribuyente en un 20% para las prestaciones de servicios y en un 30% para la venta de cosas muebles. Para ponerlo en palabras más sencillas, si gastás más de lo que ganás la AFIP te puede recategorizar y por lo tanto el monotributo te saldrá más caro. Esto puede traer una serie de inconvenientes. Un buen ejemplo es el siguiente: si compras un auto con ayuda de tus papás y ellos por tanto te facilitan el dinero para las cuotas (depositándolo en tu cuenta para que las debiten de allí) y es un dinero que vos no estás facturando y que por tanto no tendrás en cuenta al momento de recategorizarte (porque obviamente te lo regalan o te lo prestan), entonces ahora sos pasible de que la AFIP suba de oficio tu categoría y debas pagar un importe mayor de monotributo.

- Procedimiento "Mi Categoría".

Este procedimiento consistirá en lo siguiente:

a) A la finalización de cada cuatrimestre calendario (enero/abril, mayo/ agosto y septiembre/diciembre), este Organismo pondrá a disposición del pequeño contribuyente la información que posee sobre su situación tributaria, a través del sitio “web” institucional y mediante la remisión de alertas al “Domicilio Fiscal Electrónico”.

b) La recategorización cuatrimestral correspondiente al período mayo/agosto de cada año resultará obligatoria aun cuando el pequeño contribuyente deba permanecer encuadrado en la misma categoría, en cuyo caso dicha recategorización implicará una confirmación de los datos declarados a los fines de su categorización.

c) Los datos informados por parte de este Organismo, así como los requeridos al contribuyente -en virtud de lo dispuesto por los incisos precedentes- variarán en función de la categoría del Régimen Simplificado (RS) de que se trate.

- Contribuyente Digital.

Se pondrá a disposición una APP móvil y habrá una ventanilla a través de la cual podrán realizarse todos los trámites virtuales.

Entonces, ¿Adiós contador?

Desde servicios impositivos básicos pensamos que no es conveniente que los contribuyente realicen sus trámites y presentaciones referidos al Régimen Simplificado sin el asesoramiento adecuado de un contador, pues son varias las cuestiones a tener en cuenta a partir de las nuevas modificaciones y siempre la complejidad ha sido creciente. De todos modos es importante que conozcan cuestiones básicas como las que se exponen en este blog debido a que pueden modificar las decisiones que se tomarán a la hora de llevar adelante sus negocios y emprendimientos.

- Pago electrónico obligatorio.

Otra de las nuevas disposiciones que prescribe está resolución es que se obligará a quienes encuadren en la categoría D, a partir de septiembre, a que realicen sus pagos en forma electrónica y esto sucede porque, como es sabido, la AFIP busca la bancarización de todo el movimiento de dinero de los contribuyentes pues sus sistemas tienen acceso a todos estos y de esta forma podrá controlar con mayor solidez dichos movimientos. Además en noviembre comenzará a ser obligatorio para las categorías A, B y C.

¿Y cuáles son los medios de pago admitidos?

El pago del impuesto integrado se puede realizar mediante algunas de las siguientes modalidades

a) Transferencia electrónica de fondos.

b) Débito automático mediante la utilización de tarjeta de crédito.

c) Débito en cuenta a través de cajeros automáticos.

d) Débito directo en cuenta bancaria.

e) Pago electrónico mediante la utilización de Tarjetas de Crédito y/o Débito.

f) Cualquier otro medio de pago electrónico admitido o regulado por el Banco Central de la República Argentina e implementado por esta Administración Federal.”.

¿Y si estoy en una categoría superior a la D?

Para estas categorías el pago electrónico ya es obligatorio y por tanto si no estaban pagando de esta forma deberán comenzar a utilizar este medio para realizarlos conforme a las disposiciones vigentes.

- Facturación Electrónica.

La Facturación electrónica será obligatoria para los contribuyentes abarcados desde la categoría F a G y esto tiene ya una complejidad mayor para los contribuyentes que aún no están acostumbrados o no ha realizado facturas de este tipo pues se debe considerar lo siguiente:

- Sólo se pueden facturar operaciones con diez días de anticipación a la fecha de la factura o en los diez días posteriores a la fecha de la factura.

- No se pueden facturar conceptos que no se correspondan específicamente con la actividad en la cual se está inscripto (nunca se pudo facturar conceptos que no se correspondan con la actividad pero con la factura electrónica quedan evidenciados por completo ante la AFIP).

- Se debe habilitar en Afip este sistema de facturación antes de poder utilizarlo.

- Las facturas no pueden anularse sino que se debe hacer una nota de crédito.

- Afip tiene acceso a esta clase de facturación sin verse en la necesidad de inspeccionar al cliente y por tanto en varios casos puede darse una idea más acertada de la situación del contribuyente antes de decidir si lo inspeccionará o no.

- Excepción a la emisión de la factura electrónica.

Lo expresado anteriormente no será de aplicación cuando la factura se realice a un consumidor final.

- Notificaciones por Internet

Tanto los contribuyentes que adhieran al monotributo como aquellos que ya se encuentren adheridos deberán prestar atención periódicamente a su domicilio fiscal electrónico donde recibirán los avisos de AFIP. Este Organimo entiende que este medio de comunicación es un canal oficial y considerará que el contribuyente ya ha sido notificado debidamente de los comunicados que la entidad realice.

- Derogación del Régimen de presentación de Declaraciones Juradas Informativas.

Las declaraciones juradas informativas debían presentarse anteriormente cuando uno pertenecía a categoría F o mayor. A partir de ahora ya no se estará obligado a presentar dichas declaraciones juradas.

¿Que eran las declaraciones juradas informativas?

Era una declaración jurada en donde uno exteriorizaba cuanto había facturado en el cuatrimestre anterior a la recategorización respectiva y los números de factura con las cuales había facturado dicho importe (básicamente).

- Domicilio Fiscal Electrónico.

Los contribuyentes que se dieron el alta con fecha 08 de febrero o posterior deberán constituir y mantener su domicilio fiscal electrónico actualizado y quienes ya estaban inscriptos tienen hasta el día 30 de septiembre para constituirlo.

- Suspensión temporal de la visualización del Cuit.

Cualquier incumplimiento a las disposiciones precedentes provocara que el contribuyente no pueda consultar su constancia de inscripción la cual es de importancia por ejemplo, para poder realizar la impresión de nuevas facturas.

- Reingreso al Monotributo.

Podrán adherir al Régimen Simplificado quienes entre el 01 de enero de 2016 y el 31 de diciembre del 2016 hubieran dejado de tener la calidad de sujetos adheridos al Régimen Simplificado y por las modificaciones operadas a partir de diciembre pudiesen encuadrar en dicho Régimen nuevamente.

SI LLEGASTE HASTA EL FINAL ESPERAMOS QUE ESTE BLOG TE HAYA SERVIDO Y QUE LO COMPARTAS PARA QUE MÁS MONOTRIBUTISTAS CONOZCAN ESTOS CAMBIOS Y PUEDAN REALIZAR SUS GESTIONES RESPETANDO LAS NUEVAS DISPOSICIONES.

EL EQUIPO DE SERVICIOS IMPOSITIVOS BÁSICOS

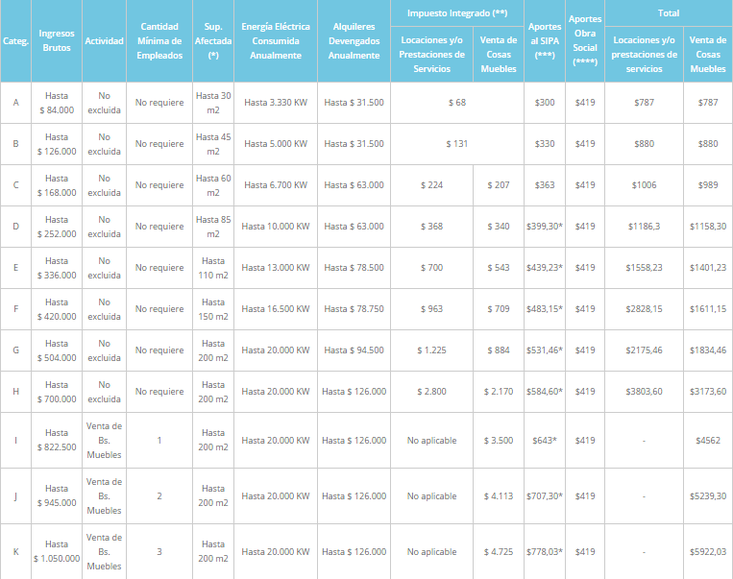

Nueva Escala de Monotributo

Atención Monotributista, estas son las nuevas categorías de monotributo que regirán a partir de enero 2017. La compartimos con ustedes para que puedan conocer los aumentos y disminuciones que tendrán en el pago mensual de sus obligaciones impositivas. Haciendo click en la imagen podrás ampliarla para verla con más detalle.

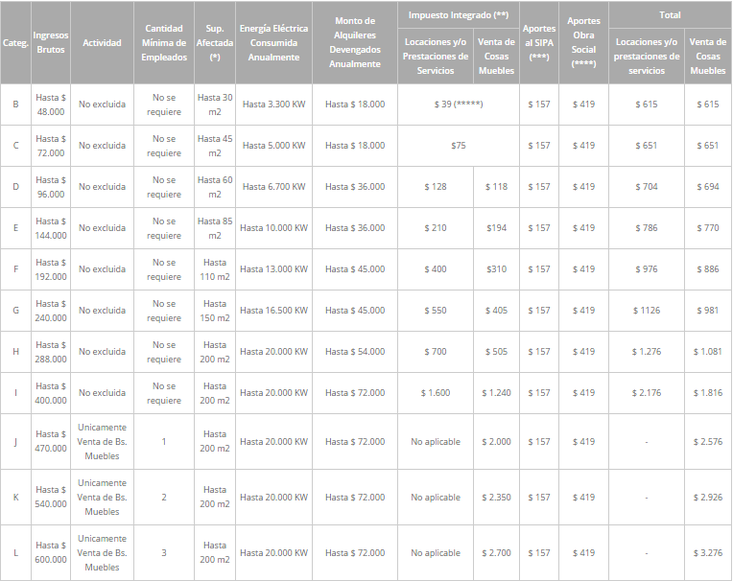

Adjuntamos también las categorías de monotributo utilizadas con anterioridad para que puedas hacer las comparaciones que estimes pertinentes.

Una de las tantas que podríamos citar y que nos parece de caracter regresivo es que quien se encontraba en categoría B y pagaba $39 de impuesto ahora se encontrará en categoría A y pagará $68 al parecer.

Actualización del Monotributo

Al parecer y según dijo Mario Negri (jefe del bloque de cambiemos) en una comunicación con Jorge Lanata se aproxima una actualización en los montos de monotributo.

Desde 2013 (último aumento de los límites de monotributo) no se registra una actualización en los importes en base a los cuales se determinan las categorias y los importes de impuesto integrado a abonar por cada contribuyente.

Según publicó iProfesional Negri dijo: "Estoy en condiciones de decir que en los próximos días habrá una actualización en los montos. Creo que, además, el tema merece una revisión integral. Pero no es incompatible ir por una revisión de montos. No tardará mucho en que eso ocurra"

MONOTRIBUTO: INCENTIVO AL CUMPLIMIENTO

¿Es verdad que existe una devolución o un incentivo al cumplimiento en monotributo?

Hace un tiempo que nos vienen consultando esta duda tan común y es por esa razón que en servicios impositivos básicos decidimos redactar este artículo que comenta rápidamente en que consiste el beneficio para los monotributistas "cumplidores" y cuáles son los requisitos para poder acceder a él.

INCENTIVO AL CUMPLIMIENTO

A los pequeños contribuyentes (monotributistas) que hubieran cumplido en tiempo y forma con la obligación de pago mensual correspondientes a los 12 meses calendarios, se les reintegrará un importe equivalente al impuesto integrado mensual.

¿Cuándo se efectúa el reintegro?

El reintegro se efectuará durante el mes de marzo de cada año.

¿Cuáles son los requisitos?

Los contribuyentes deben haber efectuado sus pagos mediante alguna de las siguientes modalidades:

- Débito directo en cuenta bancaria.

- Débito automático mediante la utilización de tarjeta de crédito.

¿Y cómo recibo el reintegro?

El cobro efectivo del reintegro se percibirá mediante acreditación en la cuenta adherida al servicio o en la correspondiente a la tarjeta de crédito respectiva.

¿Cómo adhiero al pago mediante débito?

Para adherir al pago mediante débito directo o débito automático deberá contactarse con la entidad bancaria en donde tenga radicada su cuenta o con su proveedor de tarjeta de crédito.

¿Y si inicie mi actividad con posterioridad al 1 de enero del año en curso?

Cuando no se haya podido cumplir en tiempo y forma con la obligación de pago mensual correspondiente a los 12 meses calendarios, por tratarse de inicio de actividad o de un período calendario irregular, el reintegro procederá en un 50%, siempre que la cantidad de cuotas ingresadas en tiempo y forma fueran entre 6 y 11 ambas inclusive.

Si la nota te pareció de utilidad o novedosa te pedimos la compartas en Facebook para que más gente se entere de beneficios como este y puedan acceder a él. Siempre haremos bien en recordar que "lo que se comparte, se multiplica".

MORATORIA EN CURSO.

¿Sabías que hay en una moratoria impositiva en curso? ¿Sabías que por adherirte a ella, en algunos casos, no pagás intereses? ¿Te gustaría conocer más? Dale click y enterate.

Hoy día en servicios impositivos básicos te comentamos un par de cosas acerca de la moratoria que está vigente y de la cual mucha gente no tiene conocimiento.

Con la entrada en vigencia de la ley 27260 se lanzó una moratoria que tiene vigencia hasta el 31 de marzo del 2017 y que permite regularizar distintas clases de deuda, entre ellas deudas impositivas y deudas previsionales.

A continuación te presentamos un resumen de 3 que nos parecieron interesantes.

Impositivas.

Se permite incluir en esta moratoria:

- El impuesto integrado y las cotizaciones previsionales fijas correspondientes a los sujetos adheridos al Monotributo (básicamente si sos monotributista y tenés deuda podés adherirte a esta moratoria).

- Las deudas incluidas en planes de facilidades de pago vigentes o caducos a la fecha de entrada en vigencia de la Ley de Sinceramiento Fiscal (la entrada en vigencia tuvo lugar el día 22 de julio de 2016). Que un plan este vigente significa que se está pagando en este momento y que un plan esté caduco significa que se cayó por falta de pago y quedaron pagos sin realizar.

Previsionales

3. Los aportes personales de los trabajadores autónomos, calculados a su valor actual. Esto significa que si aportas para tu jubilación porque encuadrás en el régimen de autónomos (encuadran aquellos que no son empleados en relación de dependencia y que cumplan ciertas características) y tenés deuda, podés adherirte a esta moratoria.

Condonación de intereses

Además de lo que ya vimos es importante destacar que, para el caso de las deudas impositivas del punto 1. los intereses que se han generado por el paso del tiempo serán condonados al igual que para las deudas previsionales previstas en el punto 3.

Por esta razón es que podemos decir que:

"AHORA ES UN BUEN MOMENTO PARA REGULARIZAR TU SITUACIÓN"

Si te interesa conocer más al respecto o tenés alguna duda, dándole click a "CONTACTO" podrás consultarnos en forma gratuita lo que desees. ¡DEJÁNOS SER TU SOLUCIÓN!

EL EQUIPO DE SERVICIOS IMPOSITIVOS BÁSICOS

DEVOLUCIÓN DEL IVA: jubilados, pensionados y beneficiarios de asignaciones por hijo y embarazo.

Hoy en servicios impositivos básicos compartimos con vos el reintegro del iva que afip está informando en su página y para no extendernos demasiado te comentamos rápidamente de que se trata.

El reintegro corresponderá a una proporción del Impuesto al Valor agregado contenido en el monto de las operaciones que, en carácter de consumidor final, se realicen por las compras de bienes muebles abonando con tarjetas de débito.

¡ES IMPORTANTE DESTACAR QUE TIENE UN TOPE DE $300 AUNQUE MÁS ADELANTE PODRÍA CAMBIAR!

Cuando las operaciones se abonen con tarjeta de débito, el monto de reintegro se acreditará mensualmente en la cuenta bancaria vinculada a la tarjeta respectiva, dentro de los 5 días hábiles siguientes a la finalización del mes en el cual se hayan realizado las operaciones, teniendo en cuenta el límite máximo de reintegro que corresponda y pensamos que más allá de que el tope sea de $300, nadie quiere perder $300 mensuales que podría recuperar.

¡LO MAS IMPORTANTE PARA EL FINAL!

¿Cuál es el monto a reintegrar?

El reintegro será del 15% del monto de las operaciones en tanto no supere el monto máximo de $300 por mes y por beneficiario.

En caso de percibir la asignación universal por hijo para protección social, la asignación por embarazo para protección social y/o pensiones por fallecimiento, el reintegro se considerará por cada prestación recibida.

¿Y cual es la asignación universal por hijo para protección social?

Es la asignación que cobran los desocupados y Monotributistas sociales; y a los trabajadores no registrados y de servicio doméstico que ganen igual o menos del salario mínimo, vital y móvil.

Si querés conocer más podes hacer click en cualquiera de las fotos de esta publicación. Si te ha sido útil o te ha interesado te pedimos nos des tu "me gusta en facebook" y la compartas para que otras personas también puedan acceder a estos beneficios.

Monotributo: Exclusiones y Nuevos Aumentos

Al parecer la condición de pequeño contribuyente ya no es compatible con tener un empleado en relación de dependencia y como si esto fuera poco, se vienen nuevos aumentos en el monotributo.

¿Querés conocer mas detalles? Enterate de todo en esta nota de iProfesional Publicación Completa